はじめに ― こんな悩みありませんか?

- 「インボイス制度」が始まったけど、貿易書類の“インボイス”と何が違う?

- 輸出入取引でも消費税の課税・還付に影響がある?

- 社内マニュアルをつくる前に、まずは全体像を把握したい!

この記事では、貿易実務で必須となる“Commercial Invoice(商業インボイス)”と、2023年10月スタートの“インボイス制度(適格請求書等保存方式)”を対比しながら解説します。

インボイス制度とは? 〜消費税の仕入税額控除をわかりやすく整理〜

1. 制度の目的

- 消費税の仕入税額控除を適切に行うため、取引先の課税区分を明確に

- 適格請求書(インボイス)発行事業者のみが登録番号を付した請求書を発行

2. いつから?

- 2023年10月1日 施行

- 2029年9月までは一定の経過措置(8割・5割控除)あり

3. 実務で求められるポイント

| 項目 | 必須内容(抜粋) |

|---|---|

| 登録番号 | T + 13桁(例:T1234567890123) |

| 税率別の取引金額 | 10%・8% など |

| 消費税額 | 税率ごとに記載 |

| 書類保存期間 | 原則7年間 |

参考:国税庁サイト

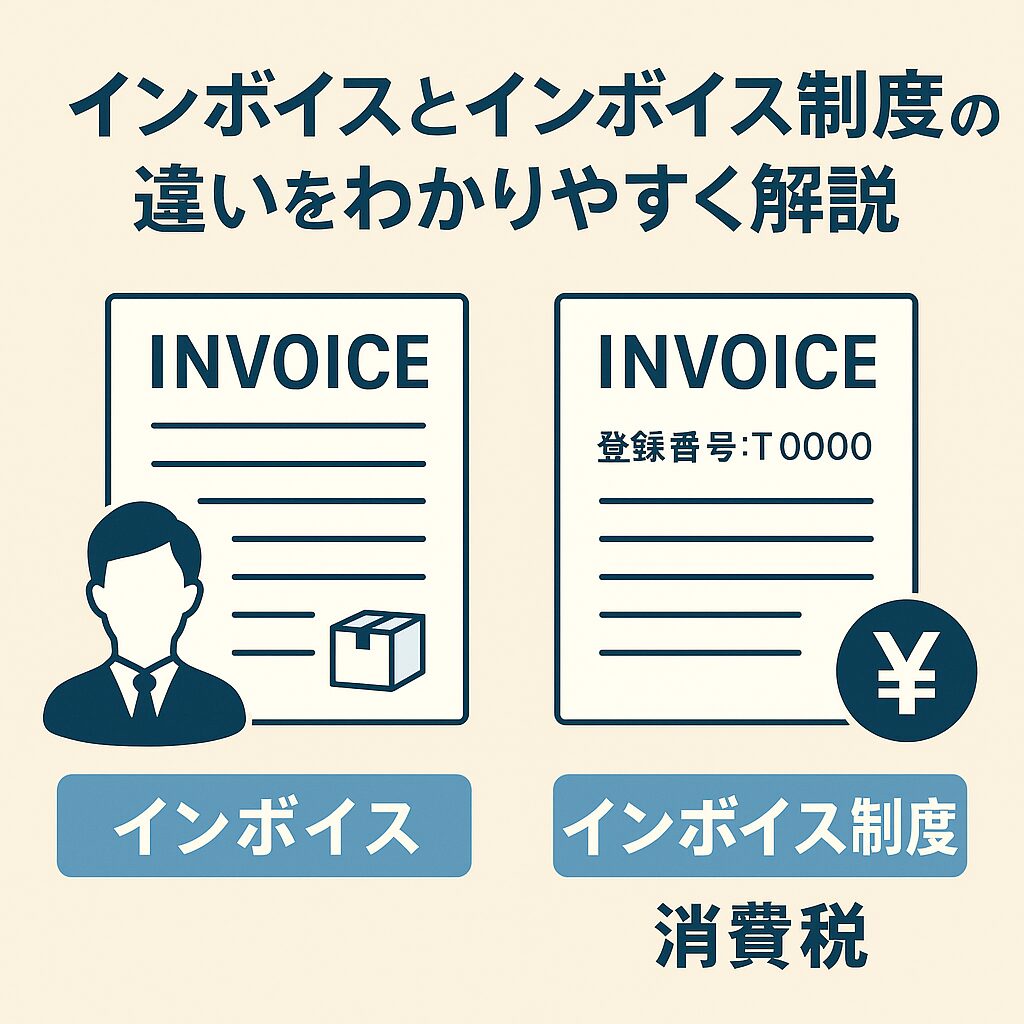

インボイス(Commercial Invoice)とは? 〜貿易書類の基礎をわかりやすく〜

日本語ではCommercial Invoiceは「仕入書」と言われます。

| 役割 | 買主・売主間の売買取引証明→通関手続き・外為決済の根拠となる書類 |

|---|---|

| 主な記載事項 | 貿易条件(Incoterms)/ 船積港・仕向港 / 品名・数量・単価 / 原産地 / 買主・売主情報 など |

| 用途 | 輸出申告・輸入申告 / L/C決済 / 乙仲・銀行への提出 |

| 課税関係 | 輸入時:関税・消費税算定のベース 輸出時:消費税はゼロ税率 |

Point: Commercial Invoice は国際取引の“価格証明書”であり、日本の消費税制度とは直接リンクしません。ただし輸入時はこのインボイス価格が課税標準になります。

インボイスとインボイス制度の違いをわかりやすく〜消費税の扱いに注目〜

| 比較項目 | インボイス(貿易書類:仕入書) | インボイス制度のインボイス(適格請求書) |

|---|---|---|

| 主体 | 国際売買取引 | 国内課税取引 |

| 法的根拠 | 関税法・外為法など | 消費税法(改正法) |

| 目的 | 価格証明と貨物特定 | 仕入税額控除の証憑 |

| 消費税記載 | 輸出:0% / 輸入:課税標準 | 税率別金額・税額必須 |

| 登録番号 | 不要 | Tから始まる13桁 |

| 保存義務 | 通関関連:5年 | 税務:7年 |

貿易実務者が押さえるべき「消費税」のポイント

- 輸入時の消費税

- 海外サプライヤー発行の Commercial Invoice 価格(CIF相当額)が課税標準

- 輸入許可時に税関へ納付 ⇒ 後日「輸入した課税仕入」として控除可能

- 輸出時の消費税

- ゼロ税率(0%)だが、仕入控除を受けられる=消費税還付のチャンス 参考:JETRO

- 輸出実績を証明する輸出許可通知書・B/L等を保存

- 国内転売・役務提供が絡む場合

- たとえば日本国内で再販売する際は、販売側が適格請求書発行事業者か要確認

- 海外案件に紐づく国内費用(梱包・検査等)も適格請求書がないと控除できないリスク

まとめ

- Commercial Invoice は国際取引の“価格証明書”。輸出入の通関や外貨決済に必須

- インボイス制度のインボイス は国内消費税の仕入税額控除を支える“税務書類”

- 両者は名前が同じでも目的・法的根拠・記載要件がまったく異なる

- 輸出ゼロ税率や輸入控除を最大限活かすには、Commercial Invoice + 適格請求書をセットで管理しよう

\ まずは気軽に無料相談へ /

📩 初回相談は無料です。お気軽にどうぞ!

以下のような無料特典で知識も身につけられます。

📘 無料特典:初心者向けガイドブック配布中!

LINE登録者限定で『貿易スタート完全ガイド』をプレゼント✨

👉 LINEで今すぐ受け取る

📬 グローバルトレーディングビジネスチャンネル(無料)

海外ビジネス・関税・貿易ニュースをいち早くキャッチ!👉グローバルトレーディングビジネスチャンネル